Corona ist meines Erachtens ein Manöver, um die Wirtschaft künstlich abzuwürgen, denn: Es ist zu viel Cash-Liquidität im System.

.

Fangen wir so an: Der Cash-Staubsauger ist kaputt. Dieser hat für fünfzig Jahre das frisch gedruckte Geld von Dollars und später Euro aufgesaugt und in langfristige Papiere umgewandelt. Diese langfristigen Papiere wurden dann jedoch nie eingelöst.

.

Doch dann geschah ab Mitte 2019 die große Veränderung, der Staubsauger kam ins Stocken, das Geld wurde nicht mehr eingesaugt, sondern plötzlich wurde es aus dem Beutel wieder ausgeworfen.

.

Wie entsteht Geld?

Hier sollte man nun kurz verstehen, wie Geld überhaupt entsteht: Es wird gedruckt und dann emittiert. Aber nicht ganz umsonst, sondern gegen für die Notenbank werthaltige Schuldverschreibungen. Diese können kurzfristiger, mittelfristiger oder langfristiger Natur sein. Sind sie nicht werthaltig, d.h. der innere Wert der Schuldverschreibung ist nicht gut genug, dann werden diese Schuldverschreibungen entweder mit einem Abschlag behandelt – man nennt das auch Zinsrisikoaufschlag – oder eben gar nicht angenommen.

.

.

Sind die Papiere aber genügend werthaltig, zum Beispiel US-Schatzanleihen, werden sie entsprechend von der Zentralbank aufgesaugt und behalten und die Zentralbank verdient an den Zinsen. Zum Beispiel. Oder man gibt Banken Geld, weil diese über Nacht Geld brauchen.

Das geht auch untereinander, die Banken und Unternehmen verpfänden Schuldverschreibungen, zahlen ein Bißchen Zinsen, holen sie wieder ab und haben dadurch Geld für ihre Geschäfte. Das geht solange gut, wie es genügend Nachfrage nach Schuldverschreibungen gibt. Man zahlt die Zinsen, man macht sein Geschäft.

.

Zu viel Geld unterwegs

Doch was passiert, wenn plötzlich zu viel Geld unterwegs ist und niemand mehr langfristige Schuldverschreibungen abgeben will? Dann werden weniger Zinsen verlangt, eventuell ist es sogar so, daß Negativzinsen bezahlt werden, damit das Geld abgenommen werden kann, weil man es ja nicht selbst braucht, oder – jetzt wird es kompliziert: die Zentralbank berechnet seit einiger Zeit Negativzsinsen, also bekommt man Geld fürs Ausleihen. Das kann dann zu einer Abwärtsspirale führen, was den Zinsmarkt noch weiter nach unten zieht.

Wenn zu viel Geld unterwegs ist das Anlagemöglichkeiten sucht, dann fallen die Zinsen. Wenn es hingegen genügend attraktive Anlagemöglichkeiten gibt, dann steigen die Zinsen. So die Theorie.

Und genau ab September 2019 wurde aufgrund Absicht oder eines Mißgeschicks – nochmal zu viel Geld in den Markt gepumpt:

In den USA entstand eine Krise im Übernachtbankengeschäft, dem sogenannten REPO-Markt. Dieser hatte – man kann leider nicht sagen, wieso – es wird vermutet, eine europäische Bank kam in Zahlungsschwierigkeiten und manche blicken dabei nach Frankfurt, manche nach Mailand. Auf jeden Fall erlebte der REPO Markt einen Anstieg der Übernachtzinsen von vorher 2% auf 7% innerhalb kürzester Zeit. Das war alarmierend und das Federal Reserve System hat diesen Zustand mit einer Riesen Cash-Infusion stabilisiert. Wir reden über ein paar Tausend Milliarden Dollar an Extra Cash für den Overnight Markt. Das hat die Situation im amerikanischen REPO-Markt wieder beruhigt.

Was für diese These der notleidenden europäischen Bank spricht ist, daß dieses eingepumpte Geld subsequent im Euromarkt aufgetaucht ist. Und das wiederum sorgte sorgte dann für einen Kollaps des europäischen Zinsmarktes, des EURIBOR, ab etwa Oktober. Und dann ging es sehr schnell bergab.

Es kollabiert

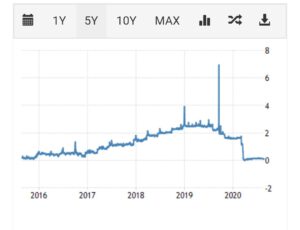

Man erkennt das Kollabieren des EURO-Zinsmarkts nach unten daß er ab Mitte 2019 und dann verstärkt ab Jahresanfang in die Knie gegangen ist (s. Chart). Wie erwähnt, man muß sich das Cash-System, und darauf basiert der ganze Zinsmarkt wie eine riesige Pumpe vorstellen: Es wird ständig neu kreiert und damit wird ein Strom bewegt und es wird dann von einigen Stellen wieder abgesaugt und in langfristige Papiere umgewandelt, die aber lange Zeit nicht wieder den Markt erblicken. Die große Saugstation heißt: OPEC und teilweise China. Doch nun tauchen sie auf und werden auch in Cash zurückgewandelt. Das wiederum sorgt für ein Überangebot in Cash – und zwar insbesondere im Euroraum. Und dann kam wohl das REPO-Geld auch noch dazu.

Der Zinssatz wird bedrohlich negativ

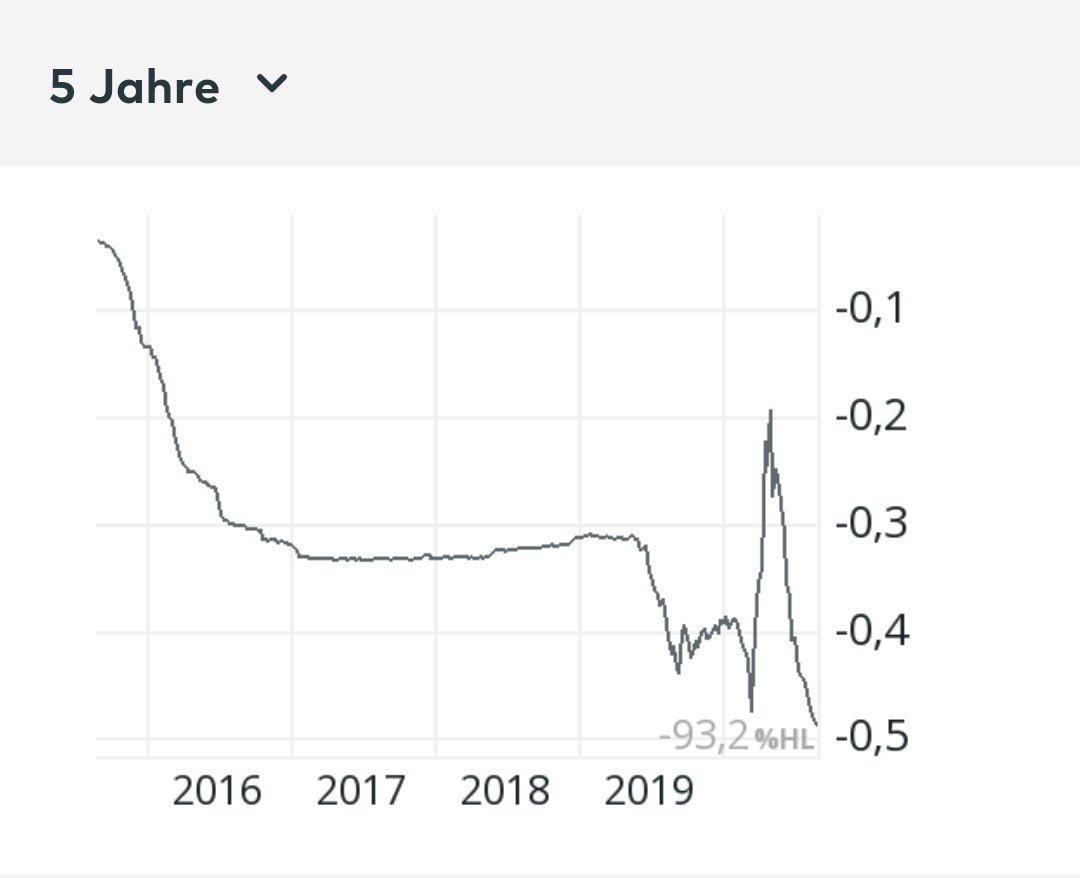

Wie hoch der Zinssatz ist, kann man am besten am EURIBOR-Zinssatz erkennen. Was ist EURIBOR: EURIBOR 3 Monate ist der im Euroraum gültige Zinssatz im Interbankengeschäft. Dieser Zinssatz sollte grundsätzlich OBERHALB des EZB Referenzzinssatzes liegen. Und vor dem Lockdown lag er bei -0,492% am 13. März. Das war eindeutig zu wenig und wäre er unterhalb der -0,5%-Schwelle gesunken, wäre das System geplatzt, und sehr wahrscheinlich rasend schnell. Entsprechend mußten drastische Maßnahmen passieren.

Vor dem Lockdown lag der Euribor bei -0,492%, das war zu wenig – denn damit wäre das Retail-Zinsgeschäft auch negativ geworden und vor allem man hätte sich Euribor Geld leihen können und es bei der EZB mit Gewinn parken können.

Warum ist die Minus 0,5%-Schwelle so wichtig? Zwei Gründe: Zum einen liegt der EZB Zinssatz bei Minus 0,5%. Würde also der Euribor unter den -0,5% liegen, könnte man sich dafür Geld leihen, zur EZB trotz Negativzinsen hintragen und dort dann wieder Geld abkassieren. Auch 0,1% ist Geld, wenn wir über ein paar Dutzend Milliarden reden. Und dann ist 0,5% in etwa die Marge mit der Banken das Geld an den Retail-Markt, d.h. KMU, Immobilieninvestoren etc. weiter verkaufen (plus Zeitmargenaufschlag bei längeren Krediten). Ist man also unter -0,5%, würde der Retail-Markt auf Negativ gehen, und das wiederum würde heißen, daß es sich für Retail-User rentieren würde, quasi unlimitiert zu leihen, denn man kann es ja mit weniger zurückzahlen. Das würde dann die Asset-Preise zur Explosion bringen. Und dies galt und gilt es aus Sicht der Geldfürsten mit allen Mitteln zu verhindern. Ansonsten platzt das System innerhalb wahrscheinlich eines Monats. Wie eine große Seifenblase.

Angenommen, der EURIBOR geht auf -0,6%. Man könnte also Geld für -0,6% bekommen, es bei der EZB risikolos für -0,5% anlegen und bekommt 0,1% raus. Damit würde das System komplett kollabieren. Eine weitere Senkung der Zinsen ist quasi unmöglich, da damit dann das Gesamtgefüge der Zinskurve nicht mehr stimmt, eine Erhöhung der Zinsen geht auch nicht. Das einzige was möglich ist, war das Absaugen des Geldes.

Der Lockdown

Entsprechend mußte das Geldsystem – ums Biegen und Brechen „stabilisiert“ werden, d.h. das Cash-Angebot limitiert werden und die Nachfrage durch künstliche Programme (“Rettungspakete”) angeheizt werden.. Danach konnte man ihn wieder oben stabilisieren und fast hätte diese Übung geklappt. Aber: Es war Immer noch zu viel Cash im System, das nicht abgesaugt werden konnte, insbesondere aufgrund der sich reduzierenden Ölpreise, die das Cash eben nicht in den Mittleren Osten haben absaugen lassen.

.

Nur einfach Geld zu streichen wäre quasi unmöglich gewesen, es mußte also eine weltweite Pandemie her, denn die Geldflut hatte bereits toxische Ausmaße erreicht. Und ein Lockdown sorgt sofort für ein Engerschnallen des Gürtels, ein Zurückstecken der Investitionen und damit ein künstliches Abwürgen der Wirtschaft. Gleichzeitig kann man eine Neuschuldenaufnahme für das Wiederaufrechterhalten der Wirtschaft natürlich rechtfertigen und damit die Zinskurve am oberen Ende stabilisieren.

Hat das funktioniert? Kurzfristig auf jeden Fall! Als erstes fand ein sofortiger Stopp der kurzfristigen Geldausgaben bei nahezu jedem statt und nur noch das Notwendigste wurde gekauft. Gleichzeitig liefen natürlich die normalen Verbindlichkeiten weitestgehend weiter, wie Zins- und Mietzahlungen. Das sorgte nahezu in allen Volkswirtschaften für eine Verschiebung des Langfrist- und Kurzfristgefüges hin zum langen Ende. Das Auffangen dieser Zins- und Mietzahlungen durch das Bundestags-Maßnahmenpaket vom 25. März 2020 sowie analoger Maßnahmenpakete in anderen Ländern hat zu einer Verschiebung von kurzfristigem Cash-Supply auf langfristige Verbindlichkeiten gesorgt, was damit die Zinskurve geglättet hat.

Der Cashanstieg und gleichzeitig das weitere Absinken der Zinsen in unterirdisch negatives Terrain wurde im März durch den Lockdown gestoppt, bis etwa Ende April, wo es den Peak bei -0,2% erreicht hatte. Und man konnte den Leuten außerdem gehörig Angst machen und im Hintergrund dieser “Pandemie” noch einige weitere Maßnahmen mit durchziehen. Mit dieser Angst ließ sich die Wirtschaft gut abwürgen.

Doch leider kam Hoffnung zu schnell auf: Es wurde recht schnell ein Medikament – Hydroxichloroquin mit Zink zusammen mit einem Begleitantibiotikum als Therapeutikum gefunden, und auch die Bilder der Särge konnte die Massen – und insbesondere die Finanzmärkte – nicht so überzeugen. Außerdem zeige es sich, daß die Sterbezahlen vor allem bei älteren, vorher reichlich ungesund lebenden Menschen erhöht waren, es also quasi keinen “normalen Menschen” wirklich traf, höchstens mit einem Schnupfen.

Und so drehte sich die Situation, es keimte wieder Hoffnung auf, das Corona war ja gar nicht so schlimm – es schien sogar quasi überwunden. Klar, denn im Endeffekt war Corona selbst eher eine normale Grippe!

Denn die Fakten – Todesfallzahlen, Infektionsrate und all das sowie das unerwartet schöne Aprilwetter sorgten für ein spürbares Aufatmen in der Bevölkerung, europaweit, weltweit. Man konnte dies auch an den Aktienmärkten ablesen, die ab etwa Mitte März bereits wieder aufgeatmet haben, d.h. Cash ging sofort in den Aktienmarkt.

Der Lockdown wirkt nicht im Markt

Das war nicht im Sinne des Erfinders, denn die Zinskurve war noch nicht da wo sie eigentlich sein sollte. Entsprechend mußte dann in Deutschland ab dem 26. April Maskentragezwang eingeführt werden um die Angst weiter aufrecht zu erhalten. Gleichzeitig mußten die Repressionen weiter hochgefahren werden, um die “Pandemie” bei den Leuten im Gedächtnis zu halten, zusammen mit den PR-Warstories über Verstorbene, die aber gegenüber der Realität um ein Mehrfaches überbläht wurden.

Natürlich mußte dann das übliche Propagandaarsenal herhalten – angefangen von “unsozial”, “unsolidarisch” über “Coronidioten”, “rechtsextrem” und so weiter. Darüber hinaus mußten natürlich die anfangs halbwegs stabilen Kriterien wie R-Zahlen und so weiter neu umdefiniert werden, es ging irgendwann nicht mehr um relative Infektionszahlen, sondern um absolute und die kann man durch eine Vervielfachung der Testkapazitäten natürlich auch absolut vervielfachen. Auch die in den USA angezettelten Lockdowns in einigen Bundesstaaten haben eher das Gegenteil bewirkt – und hier sei auch das Verdienst des US-amerikanischen Präsidenten Donald J. Trump zu erwähnen, der die Hoffnung auf bessere Zeiten sehr früh geweckt hat, auch natürlich weil er die Fakten sah. Inzwischen hat sich der Widerstand gegen weitere Repressionen durch alle Schichten der Bevölkerung geregt.

Es mag zwar durchaus einige Grippetote gegeben haben, die teilweise auch noch verstärkt wurden durch Missmanagement oder absichtliche Fehlbehandlung, jedoch ist die Anzahl vergleichbar mit jedem normalen Grippewellenjahr der letzten 50 Jahre. Wenn jemand denkt, daß die Regierung die Gesundheit der Bevölkerung im Blick hat, dann ist das wenn überhaupt nur Wunschdenken – es geht um die Währung.

Die 2. Welle ist wieder eine Cash-Welle

Stand 25 August: Die Leute kaufen wieder, das Cash sitzt lockerer als zuvor, und wir stehen nun beim EURIBOR-Zinssatz wieder wie bei Anfang März. Sogar die Kontraktion der Wirtschaft war im 2. Quartal unter 10% in Deutschland und das heißt effektiv: Alles für die Katz. Auch die günstigen Einstiegsmöglichkeiten für mögliche Profiteure des Lockdowns sind quasi weg, und die Pharmaaktien haben auch nicht den großen Sprung gezeigt, also ein einziger Fehlschlag.

Die Folge ist nun, daß die Zinsen im EURIBOR-Bereich bereits wieder bedrohlich nahe an der -0,5%-Schwelle sind, die das System zum Kippen bringen könnten, und mit ihr eingehend eine Cash-Welle.

Entsprechend müssen nun “die Zügel angezogen werden”, so die Sprache aus Berlin, als wenn die Bevölkerung eine Reihe von Pferden wäre.

Wenn nun jemand von der “2. Welle” spricht, dann meint er das im Moment: Der Cashanstieg ist wieder in vollem Gange und dadurch drückt es die Zinsen in gefährliches Terrain. Und nun gerät der EURIBOR wieder in einen bedrohlichen Bereich, wo der Bankenmarkt kippen wird.

.

Inzwischen ist der EURIBOR wieder bei -0,487% – Stand 25. August 2020 – und genau darum geht es. Die Angst besteht, daß der Euribor unter die -0,5%-Schwelle geht und das würde ein Überangebot von Cash bedeuten und damit ein Kippen des Bankensystems, das von einer grundsätzlichen Cash-Knappheit ausgeht um zu operieren.

Man muß also das Geld absaugen, egal wie, damit es nicht als Liquidität wieder weiter um den Globus als große Tsunamiwelle schwappt.

..

Und wir sind nun eben kurz vor eben dieser zweiten Welle.

.

Wie gesagt, es geht nicht um eine Krankheit. Es geht ums Geld. Denn niemanden in der Regierung interessiert, ob die Bevölkerung krank ist oder hustet oder stirbt. Ein gewisses Maß an Krankheit ist sogar gut für die Volkswirtschaft, denn das hält die Ärzte beschäftigt.

.